V insolvenční kauze Lion Mobile s.r.o. se objevuje zásadní otázka: proč insolvenční správci v řetězci firem, reorganizací a konkurzů opakovaně popisovali prakticky prázdnou majetkovou podstatu, když kolem dlužníka existoval funkční e-shopový systém, domény XM.cz, XM.sk a další obchodní infrastruktura? Městský soud v Praze nyní vyzval JUDr. Josefa Cupku, aby se k těmto zjištěním výslovně vyjádřil.

V insolvenční kauze, v níž podle našich zjištění stojí v pozadí organizovaná skupina kolem Jana Čermáka, která historicky přebírá firmy v potížích prostřednictvím věřitelských struktur, IFIS a osob napojených na společnost Pro věřitele s.r.o., se otevírá otázka možného vyvedení hodnotného e-shopového systému XM.cz a XM.sk mimo majetkovou podstatu dlužníka.

Podle předložených dokumentů, insolvenčních zpráv a soupisů majetkové podstaty se insolvenční správce JUDr. Josef Cupka dlouhodobě držel verze, že jediným reálně zjištěným aktivem společnosti Lion Mobile s.r.o. jsou finanční prostředky ve výši 24 200 Kč. V insolvenčním řízení přitom své pohledávky přihlásilo 21 nezajištěných věřitelů s celkovou částkou 43 444 460,11 Kč.

Tento nepoměr je zarážející sám o sobě. Ještě vážnější je však skutečnost, že se v pozadí případu objevuje rozsáhlý e-shopový systém a domény, které podle všeho mohly mít významnou obchodní hodnotu. A právě tuto otázku nyní otevřel i Městský soud v Praze.

Soud chce vysvětlení k doménám a podnikatelské činnosti

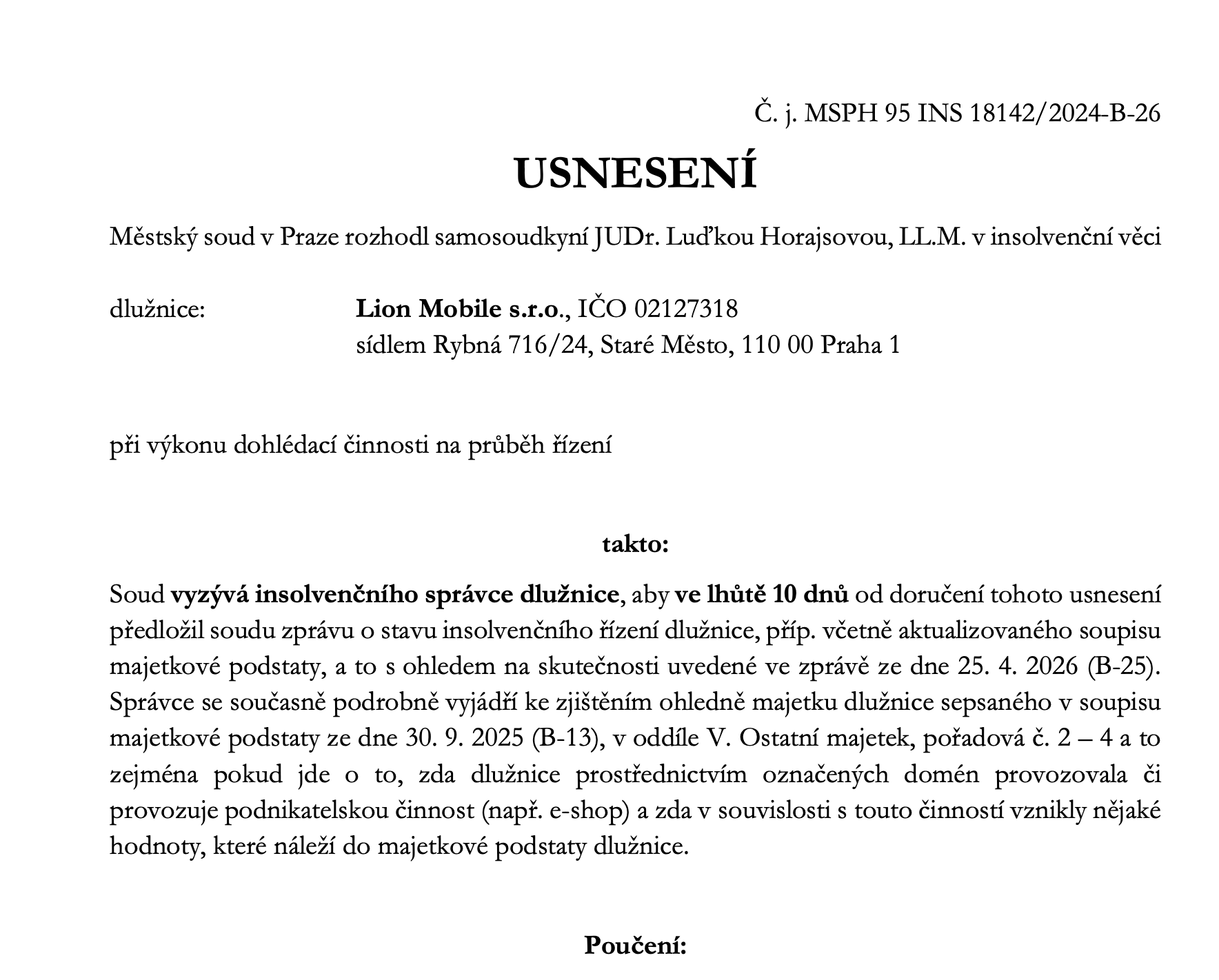

V usnesení ze dne 10. června 2026, č. j. MSPH 95 INS 18142/2024-B-26, soud vyzval insolvenčního správce, aby ve lhůtě 10 dnů předložil zprávu o stavu insolvenčního řízení a zároveň se podrobně vyjádřil ke zjištěním týkajícím se majetku dlužnice sepsaného v soupisu majetkové podstaty ze dne 30. 9. 2025.

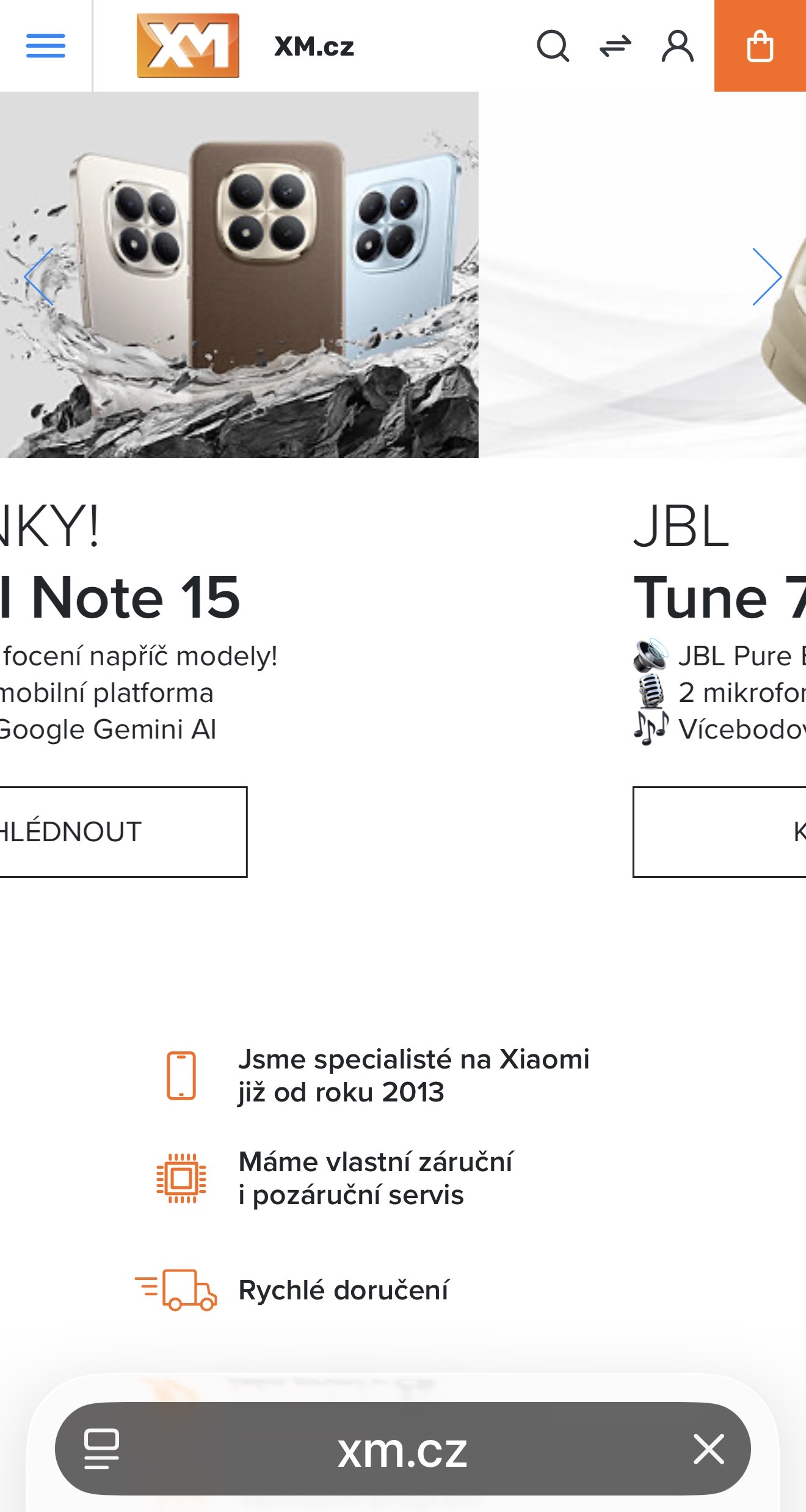

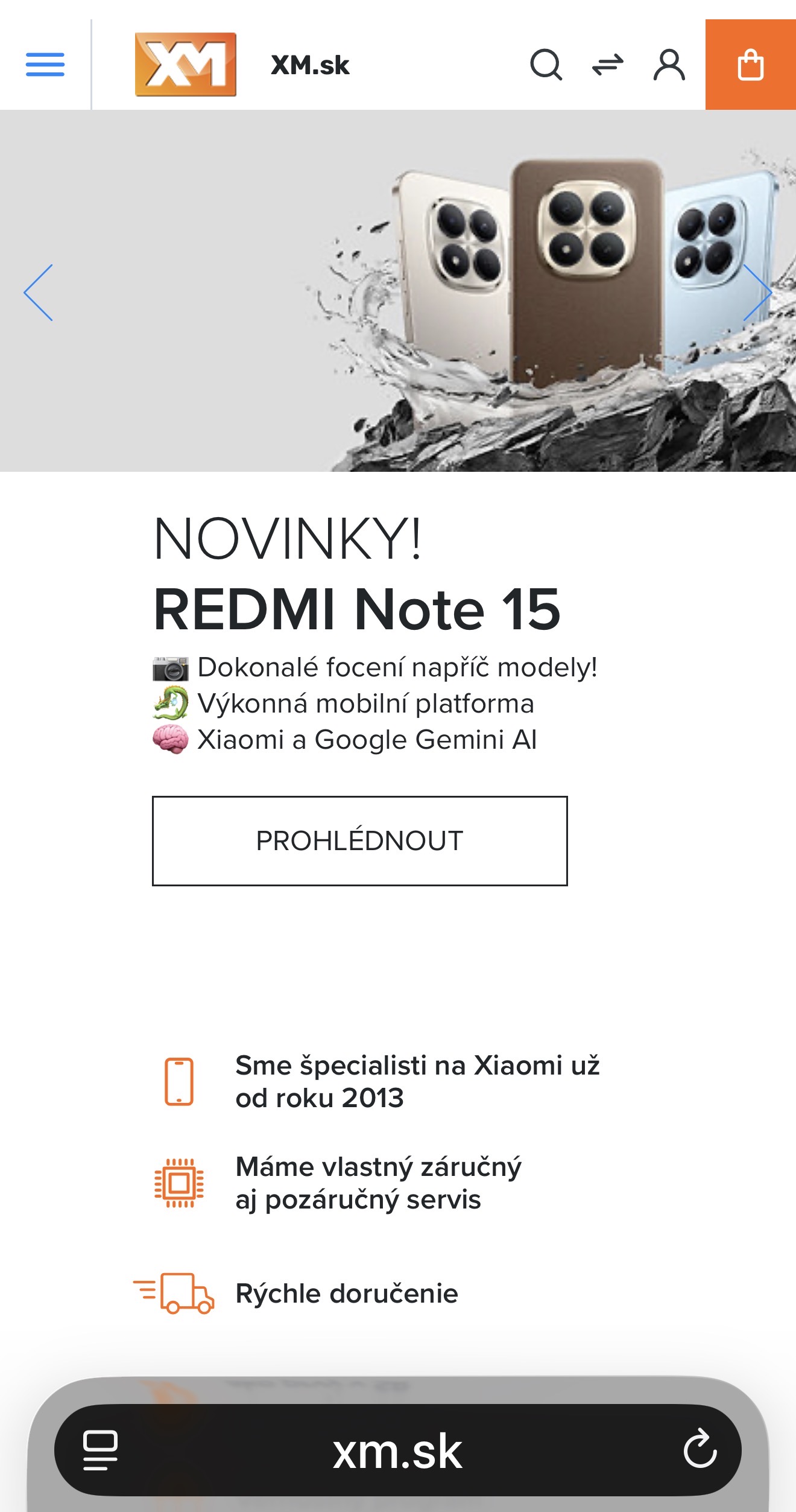

Soud výslovně zmiňuje oddíl V. Ostatní majetek, pořadová čísla 2 až 4, tedy domény:

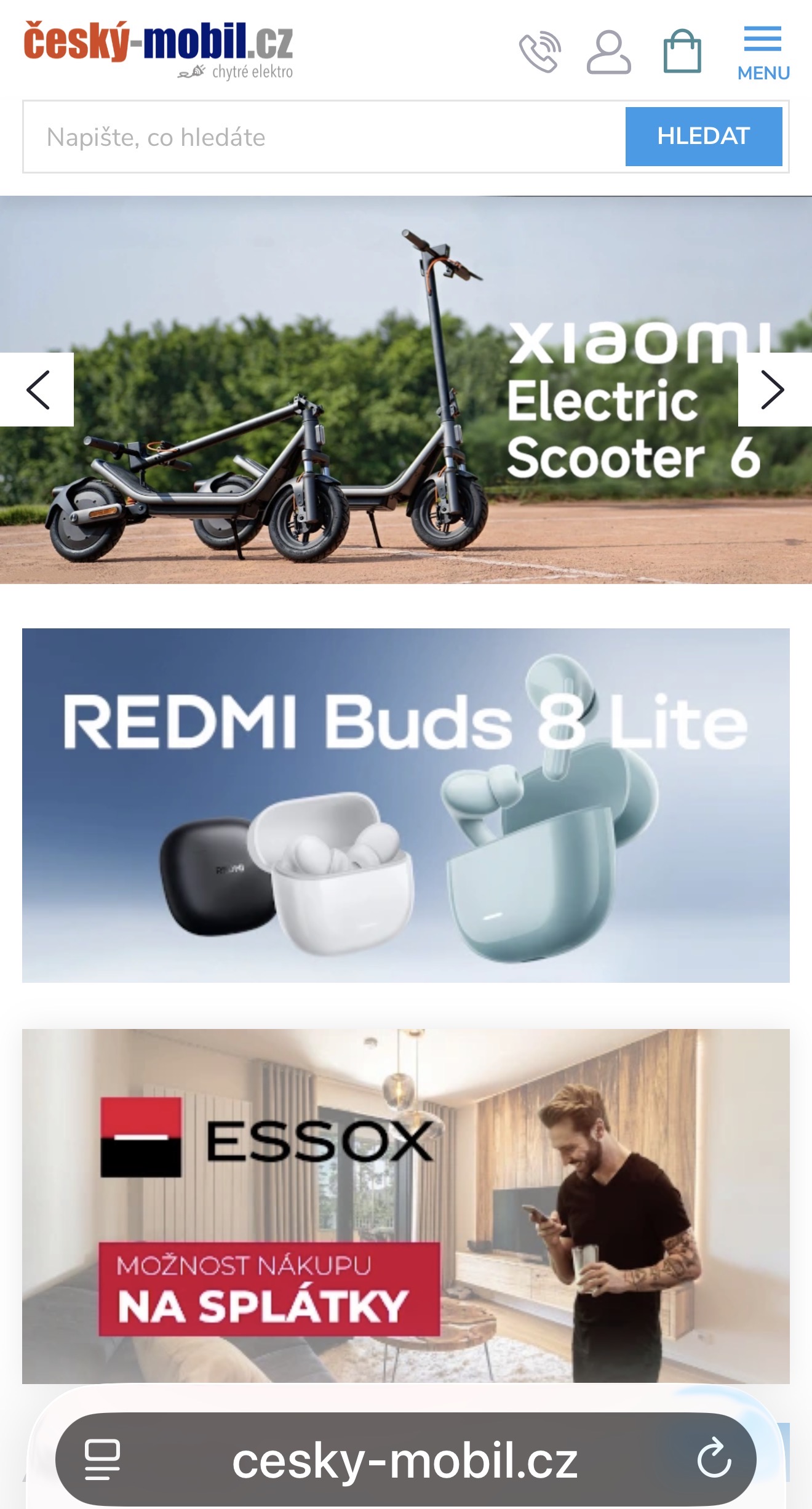

xm.cz, mobilplus.cz a xm.sk.

Podstatné je, že soud nepožaduje pouze formální vysvětlení, proč byly domény oceněny na 5 000 Kč za kus. Ptá se především na to, zda dlužnice prostřednictvím těchto domén provozovala nebo provozuje podnikatelskou činnost, například e-shop, a zda v souvislosti s touto činností vznikly hodnoty náležející do majetkové podstaty.

Tím se případ dostává do zcela nové roviny. Už nejde pouze o otázku účetního ocenění domén. Jde o otázku, zda nebyl z insolvenčního řízení fakticky vyveden celý obchodní a technologický systém.

Majetek za desítky milionů, nebo pouze 24 200 Kč?

xm.cz – registrace od 21. 6. 2001

mobilplus.cz – registrace od 1. 11. 2002

xm.sk – registrace od 1. 2. 2009

dále o Cesky-mobil.cz, a další

mobilplus.cz – registrace od 1. 11. 2002

xm.sk – registrace od 1. 2. 2009

dále o Cesky-mobil.cz, a další

Jenže u zavedených domén, které mohly nést e-shopovou historii, zákaznický provoz, obchodní značku, technologické napojení, databáze, dodavatelské vztahy, marketingovou historii a návštěvnost, může být skutečná hodnota úplně jinde a to v řádu desítek až stovek milonů.

A právě zde vzniká zásadní podezření: nebyly insolvenčnímu soudu a věřitelům předkládány pouze fragmenty majetku, zatímco skutečné know-how, e-shopová infrastruktura a obchodní hodnota byly převedeny jinam?

Stopa vede k Czechia Electronics s.r.o.

Podle analytických zjištění a podkladů poskytnutých v součinnosti s protikorupční linkou měl být e-shopový systém související s XM.cz a XM.sk převeden nebo fakticky přesunut do společnosti:

Czechia Electronics s.r.o.

IČ: 088 84 161

sídlo: Nad Alejí 1881/29, Břevnov, 162 00 Praha 6

spisová značka: C 326975 vedená u Městského soudu v Praze

IČ: 088 84 161

sídlo: Nad Alejí 1881/29, Břevnov, 162 00 Praha 6

spisová značka: C 326975 vedená u Městského soudu v Praze

Společnost Czechia Electronics s.r.o. má jako předmět podnikání mimo jiné zprostředkování obchodu a služeb, velkoobchod a maloobchod. V jejích strukturách se objevují osoby, které jsou pro tento případ mimořádně důležité.

Jednatelem je Milan Drtil. Mezi společníky figurují Milan Drtil, David Nippert a společnost S-24 holding a.s., IČ 198 30 327, kterou uživatel označuje jako strukturu spojovanou s Janem Čermákem.

Tato sestava vyvolává otázku, zda Czechia Electronics s.r.o. nesloužila jako nová provozní schránka pro převzetí e-shopového systému, který měl být správně prověřen v rámci insolvence Lion Mobile s.r.o.

ENREDA a.s. jako přechodový článek

Významnou roli v příběhu podle předložených informací sehrála také společnost:

ENREDA a.s.

IČ: 277 58 532

Mezírka 775/1, Veveří, 602 00 Brno

IČ: 277 58 532

Mezírka 775/1, Veveří, 602 00 Brno

Tato společnost měla podle dostupných údajů vstoupit do struktury Lion Mobile s.r.o. v době, kdy se řešil přesun hodnot a budoucí osud e-shopového systému. Zápis a následný výmaz ENREDA a.s. z příslušné pozice v časovém úseku mezi květnem 2022 a únorem 2023 vyvolává otázky, zda nešlo o přechodový článek při ovládnutí nebo převedení obchodní infrastruktury.

V této části případu se objevuje také jméno David Nippert, který je následně uváděn i ve vlastnické struktuře Czechia Electronics s.r.o.

Řetězec insolvencí: iKiwi CZ, Incore Investment a Lion Mobile

Případ Lion Mobile s.r.o. nelze podle dostupných podkladů posuzovat izolovaně. Objevuje se zde širší řetězec firem v insolvenci nebo konkursu, v němž se opakují podobné prvky: věřitelské struktury, reorganizační sliby, následné konkursy, minimální majetkové podstaty a sporné přesuny hodnot.

Mezi tyto společnosti patří mimo jiné:

iKiwi CZ s.r.o.

IČ: 04108434

sp. zn. MSPH 94 INS 12695/2022

stav řízení: prohlášený konkurs

IČ: 04108434

sp. zn. MSPH 94 INS 12695/2022

stav řízení: prohlášený konkurs

a

Incore Investment s.r.o.

IČ: 04353200

sp. zn. MSPH 94 INS 10132/2022

insolvenční správce: Ing. David Jánošík

stav řízení: prohlášený konkurs

IČ: 04353200

sp. zn. MSPH 94 INS 10132/2022

insolvenční správce: Ing. David Jánošík

stav řízení: prohlášený konkurs

Podle předloženého popisu měla iKiwi CZ s.r.o. sloužit jako most mezi emitentem a koncovým dlužníkem v širší holdingové struktuře. Incore Investment s.r.o. je pak další společností v konkursu, u níž se hovoří o desítkách milionů korun závazků.

Právě v této síti se opakují jména insolvenčních správců JUDr. Josefa Cupky a Ing. Davida Jánošíka. Otázkou je, zda jejich postupy skutečně směřovaly k maximálnímu zjištění, zajištění a zpeněžení majetku ve prospěch věřitelů, nebo zda se v praxi staly součástí mechanismu, který umožnil majetek odklonit mimo dosah insolvenčních řízení.

Problém: insolvenční správci nezmiňují rozsah e-shopového systému

Z dostupných dokumentů vyplývá, že správce v případě Lion Mobile s.r.o. soudu opakovaně uváděl velmi omezený rozsah majetku. V srpnu 2025 popisoval jako jediné zjištěné aktivum finanční prostředky ve výši 24 200 Kč. V září 2025 se v soupisu objevily domény oceněné dohromady na 15 000 Kč. V dubnu 2026 správce opět uváděl, že jediným dosud zjištěným reálným aktivem jsou finanční prostředky ve výši 24 200 Kč.

Současně ale platí, že pouhé zadání názvu Lion Mobile do běžného internetového vyhledávače mělo podle podkladů ukazovat obchodní aktivity, ambice firmy a vazby na e-shopový provoz. Pokud tedy existoval fungující nebo historicky významný e-shopový systém, měl být předmětem důkladného prověření.

To se podle všeho nestalo včas nebo alespoň ne v rozsahu, který by odpovídal hodnotě a významu věci.

Nelze mluvit jen o opomenutí

V této fázi již nejde pouze o administrativní chybu, nepozornost nebo formální nedostatek v soupisu majetkové podstaty. Pokud se potvrdí, že e-shopový systém, zákaznické vztahy, domény, obchodní značka, technologická řešení nebo výnosy z provozu byly převedeny mimo dlužníka a následně využity společností Czechia Electronics s.r.o., půjde o podezření s možnými trestněprávními důsledky.

Zvlášť závažné je, že model popsaný v této kauze odpovídá schématu, které se v problematických insolvencích objevuje opakovaně:

nejprve se slíbí záchrana firmy prostřednictvím reorganizace, následně se získá kontrola nad věřitelskými nebo vlastnickými strukturami, mezitím se převede provozní hodnota mimo původní společnost a nakonec se v konkursu věřitelům předloží prakticky prázdná majetková podstata.

Věřitelé pak zůstávají s desítkami milionů korun pohledávek, zatímco skutečná obchodní hodnota může pokračovat jinde, pod jiným IČ a pod novým provozovatelem.

Kauza XM.cz může být klíčovým důkazem

Kauza XM.cz a XM.sk je významná právě tím, že se zde poprvé velmi konkrétně potkávají insolvenční dokumenty, domény uvedené v soupisu majetkové podstaty, minimální ocenění, otázka provozu e-shopu a následná výzva soudu insolvenčnímu správci.

Městský soud v Praze nyní fakticky žádá odpověď na otázku, kterou měli správci otevřít sami: zda Lion Mobile s.r.o. prostřednictvím označených domén provozovala podnikatelskou činnost a zda v této souvislosti vznikly hodnoty, které měly náležet do majetkové podstaty.

Pokud správce JUDr. Josef Cupka nedokáže přesvědčivě vysvětlit, proč e-shopový systém nebyl dříve řádně popsán, oceněn a zajištěn, může se jeho role v případu dostat pod mimořádně vážné podezření.

Věřitelé mají právo vědět, kde skončila hodnota

V insolvenčním řízení Lion Mobile s.r.o. nejde o malé částky. Přihlášeno je více než 43 milionů korun pohledávek. Proti tomu stojí majetek vykázaný ve výši 24 200 Kč, později navýšený o domény oceněné na 15 000 Kč.

Takový výsledek by mohl být pochopitelný u skutečně prázdné společnosti bez provozu, bez zákazníků, bez značky, bez domén a bez obchodního systému. Jenže zde existují indicie, že firma byla součástí širšího obchodního a technologického řetězce.

Proto je nutné položit několik otázek:

Kdo skutečně ovládal e-shopový systém XM.cz a XM.sk před insolvencí?

Kdy a jak byl tento systém převeden nebo fakticky přesunut?

Jakou roli hrála Czechia Electronics s.r.o.?

Jakou roli sehráli Milan Drtil, David Nippert, S-24 holding a.s. a osoby napojené na Jana Čermáka?

Proč insolvenční správci v souvisejících řízeních nepracovali s hodnotou e-shopového systému jako s významným aktivem?

A proč se soud musel na tyto otázky ptát až po upozornění zvenčí?

Kdy a jak byl tento systém převeden nebo fakticky přesunut?

Jakou roli hrála Czechia Electronics s.r.o.?

Jakou roli sehráli Milan Drtil, David Nippert, S-24 holding a.s. a osoby napojené na Jana Čermáka?

Proč insolvenční správci v souvisejících řízeních nepracovali s hodnotou e-shopového systému jako s významným aktivem?

A proč se soud musel na tyto otázky ptát až po upozornění zvenčí?

Případ Lion Mobile s.r.o. a domén XM.cz, XM.sk a mobilplus.cz ukazuje na možný model, v němž se skutečná hodnota firem v potížích neztrácí náhodou, ale může být systematicky převáděna mimo dosah věřitelů. Pokud se podezření potvrdí, nepůjde pouze o selhání jednoho insolvenčního správce. Půjde o ukázku fungování širšího mechanismu, ve kterém se reorganizace a konkursy mohou stát nástrojem k ovládnutí a vyvedení majetku.

JUDr. Josef Cupka nyní musí insolvenčnímu soudu vysvětlit, proč byla majetková podstata Lion Mobile s.r.o. prezentována jako téměř prázdná, přestože kolem dlužníka existovaly domény a podle zjištění také e-shopová infrastruktura s možnou hodnotou v desítkách až stovkách milionů korun.

A právě tato odpověď může rozhodnout, zda se kauza XM.cz stane jen dalším zapomenutým insolvenčním spisem, nebo důkazem závažného systému vyvádění majetku z firem před konkursem.

Již samotné ocenění domén xm.cz a xm.sk a způsob nakládání s nimi ukazuje na důvodné podezření z jednání, které může mít trestněprávní rozměr, zejména ve vztahu k možnému porušení povinnosti při správě cizího majetku podle § 220 trestního zákoníku, případně porušení této povinnosti z nedbalosti podle § 221 trestního zákoníku. Domény xm.cz a xm.sk nelze hodnotit izolovaně jako pouhá technická doménová jména, neboť šlo o zavedené obchodní adresy spojené s dlouhodobým e-shopovým provozem v oblasti elektroniky, do nichž byly podle dostupných indicií v průběhu let investovány částky v řádu desítek milionů korun, a to nejen do samotné značky, ale i do marketingu, zákaznické databáze, recenzní historie, SEO pozic, objednávkové historie, technologického řešení, obchodního know-how a důvěryhodnosti vůči zákazníkům. Takto zaběhnuté domény mohou mít pro firmy provozující e-shopy s elektronikou hodnotu v řádu milionů až desítek milionů korun, což lze ověřit znaleckým posudkem nebo odborným oceněním digitálních aktiv. Pokud byly tyto domény oceněny pouze formálně a zjevně nízkou částkou bez prověření souvisejících technologií, databází, návštěvnosti, tržeb, historie objednávek, přesměrování a faktického užívání jinými subjekty, nejde již pouze o administrativní opomenutí, ale o podezření, že hodnota náležející do majetkové podstaty nebyla řádně zjištěna, chráněna ani zpeněžena ve prospěch věřitelů. Užívání těchto domén nebo na ně navázaného e-shopového systému jinou společností bez adekvátního protiplnění ve prospěch majetkové podstaty lze současně posuzovat jako možné bezdůvodné obohacenína úkor věřitelů a jako jednání směřující ke zkrácení uspokojení jejich pohledávek.

Již samotné ocenění domén xm.cz a xm.sk a způsob nakládání s nimi ukazuje na důvodné podezření z jednání, které může mít trestněprávní rozměr, zejména ve vztahu k možnému porušení povinnosti při správě cizího majetku podle § 220 trestního zákoníku, případně porušení této povinnosti z nedbalosti podle § 221 trestního zákoníku. Domény xm.cz a xm.sk nelze hodnotit izolovaně jako pouhá technická doménová jména, neboť šlo o zavedené obchodní adresy spojené s dlouhodobým e-shopovým provozem v oblasti elektroniky, do nichž byly podle dostupných indicií v průběhu let investovány částky v řádu desítek milionů korun, a to nejen do samotné značky, ale i do marketingu, zákaznické databáze, recenzní historie, SEO pozic, objednávkové historie, technologického řešení, obchodního know-how a důvěryhodnosti vůči zákazníkům. Takto zaběhnuté domény mohou mít pro firmy provozující e-shopy s elektronikou hodnotu v řádu milionů až desítek milionů korun, což lze ověřit znaleckým posudkem nebo odborným oceněním digitálních aktiv. Pokud byly tyto domény oceněny pouze formálně a zjevně nízkou částkou bez prověření souvisejících technologií, databází, návštěvnosti, tržeb, historie objednávek, přesměrování a faktického užívání jinými subjekty, nejde již pouze o administrativní opomenutí, ale o podezření, že hodnota náležející do majetkové podstaty nebyla řádně zjištěna, chráněna ani zpeněžena ve prospěch věřitelů. Užívání těchto domén nebo na ně navázaného e-shopového systému jinou společností bez adekvátního protiplnění ve prospěch majetkové podstaty lze současně posuzovat jako možné bezdůvodné obohacenína úkor věřitelů a jako jednání směřující ke zkrácení uspokojení jejich pohledávek.